タイトルからお分かりの通り、

私は2月に個人年金を解約しました。

今回は、解約した理由や私の所感を書いていきたいと思います。

解約前の契約内容

まず、私がどんな内容の個人年金を契約していたのかというと、

10年確定個人年金です。

10年確定個人年金とは、

要は個人で年金を積み立てるってことですね。

私の場合ですと、

加入年月:平成28年2月(当時年齢24才)

60才到達年月:令和34年2月

総払込月数:432ヶ月

月払込金額:12,498円

払込総額12,498円×432ヶ月=5,399,136円

◎60才到達時の契約内容

・年金方式で年間60万円を10年間(合計600万)受取

(※60才時に一時金として一括で受け取る方法もありますが、年金式に比べて受取金額が減りますし、もともと老後の生活資金が目的なので、今回は一時金方式は割愛します。)

という契約内容となっていました。

ここで気になるのが、

「払込総額は5,399,136円の予定なのに、受取金額は6,000,000円なの?」

「お得じゃない?」

という点。

ここが、個人年金のセールスポイント?です。

実際の積立額より多くの金額を受け取れる。

私の場合は上記の通り、

掛金は5,399千円、受取金額は6,000千円となっています。

その差額は600,864円

しかもこれは確定分であって、ここに保険会社の運用益が追加されるので、

実際は600,000円+運用益となります。

一見かなりお得な制度のように見えますね!

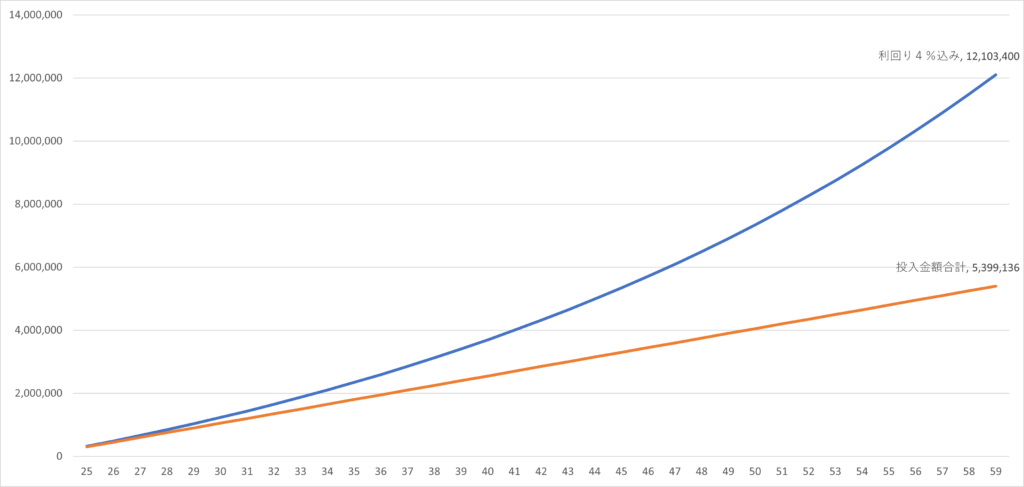

では、一般的な株式投資の運用益4%を

同金額、同期間投資したグラフを見てみましょう

※オレンジが実際の投入金額、青が利回り4%運用における運用額

個人年金の場合は投入金額5,399,136円に対して、600,864円の利益でした。

対して株式投資の一般的なリターン4%では、6,704,264円の運用益となっています。

運用益に実に10倍以上の差が出ています!

個人年金の実質年利回りは0.3%ほどということです。

投資商品において0.3%はかなり低い利回りですよね…

以上が個人年金の商品の説明でした。

解約時の損益、配当など

今回の解約時のそれぞれの数値を見ていきます。

- 払込保険料 737,382円

- 解約返戻金 633,000円

- 返戻率 85%

- 配当金 5,514円

- 配当利回り 0.74%

まず個人年金はほとんどの確率で中途解約は元金割れになります。

私の加入していた商品では、50歳時(26年目)でやっと元金割れにならない計算でした。

そして、注目は配当利回りですよね。

5年間コツコツ積み上げ、累計737,382円の金額に対しての配当金総額5,514円ですよ。

配当利回り0.74%。かなり低いですね。もちろん低リスクの運用と、保険会社の人件費・管理費等がかかっているので低いですが、個人で株式投資した方が何倍も利益でますよね(^-^;

総評

今回個人年金を解約してみての総評をします。

- 年末調整時に個人年金保険料控除の対象となる。

- 年金のように2ヶ月に1回受給できるようにしたい方にはよい。

メリットとしては、

・年末調整時に個人年金保険料として控除できる

という点です。

例えば自分の場合は年間18万円掛け込みしていましたので、課税所得額から4万円分を控除できます。

ただし、あくまで課税所得額から控除できるだけであって、そのまま4万円が返ってくるわけではないため、返ってくる金額は実際にはもっと少ないです。1万円もいかないと思います。

そう考えたときに、

投資の方が全然メリットあるなと感じてしまいます。

他のメリットとしては、

・年金方式での受給にこだわりたい方はいいのかも

とは思いました。

引退したときに預貯金を取り崩しながら生活するより、年金として2ヶ月に一回入ってきた方が安心すると思うのなら個人年金も一案になりうると思います。

ただ、会社員なら厚生年金がありますし、高配当株式に投資しておけば年金の代わりに配当金として現金が入ってきます。なので、受給方式という少ないメリットのために多額のお金をつぎ込む必要性は薄いのかなと感じますね。

- 中途解約するとほとんどの場合元金割れする

- 一般的な投資と比べると利回りはかなり低い(投資商品としての魅力はない)

デメリットとしては、

・中途解約するとほとんどの場合元金割れする

という点です。

私の場合もそうでしたが、5年後に解約して元金割れした金額は104,382円でした。

人生は何が起こるかわかりません。引っ越し、転職、結婚、出産etc…

そういう特別支出が必要な時に、蓄えが別にない場合は個人年金の解約も選択肢に入ってきます。

そのときはほぼ確実に元金割れします。しかもなかなかの額です。

自分の場合は26年間かけてやっと元金割れしなくなる計算でした。

元金割れリスクは大きなデメリットになりうると思います。

他にデメリットとしては、

・一般的な投資商品より利回りが低い

という点です。

先ほども述べたとおり、配当利回りは5年間で0.74%でした。

低リスク資産である債券でも米国債券なら2%ほどになります。

株式なら長期運用前提で平均5%は確実にいけると言われています。

運用した方が絶対に効率いいです。

まとめると、個人年金は

投資としてはダメで

保険としても保障が全然なくて

貯蓄としても元金割れするしあまりよくなくて

すべてにおいて中途半端な商品だと思いました。

加入をご検討中の方は、ぜひ参考にしていただけると幸いです。

それでは!

コメント